炸弹落在中东开户配资,疼的却是安徽芜湖。

你没看错。当伊朗上空硝烟弥漫的时候,距离战场八千公里外的奇瑞汽车,可能正在开一场紧急会议。

因为伊朗,是奇瑞最不能失去的海外市场之一。

很多人对此毫无概念。大家聊起奇瑞出海,第一反应是俄罗斯、是欧洲、是东南亚。但几乎没人注意到,奇瑞早在二十多年前就扎进了伊朗,悄悄建了两座工厂,年产能加起来30万辆。

30万辆什么概念?比很多国内二线品牌全年总销量都多。

更绝的是——这笔生意的结算方式,堪称教科书级别的“古法贸易”。

伊朗被制裁封锁多年,美元体系根本走不通,怎么收钱?奇瑞的做法是:用汽车零部件换伊朗的铜和锌。

没错,以物易物。

听起来像回到了原始社会,但你仔细品品——美元锚定的是石油,那人民币锚定的是什么?

是中国制造的商品本身。

奇瑞用一套“不走美元”的结算逻辑,硬生生在制裁夹缝里趟出一条路。这条路走了二十年,养活了两座工厂,撑起了几十万辆的年销量。

然而现在,炸弹来了。

1.战火烧到家门口,工厂还能转吗?

说真的,战争对制造业的打击从来不是“炸没炸到你的厂房”这么简单。

物流中断、原材料断供、工人无法到岗、合作方停摆……任何一个环节出问题,整条生产线就得停。更何况,奇瑞在伊朗走的是CKD模式——把零部件从国内运过去,在当地组装。

这意味着什么?供应链一断,工厂就是个空壳子。

而且伊朗的原油出口本身就困难重重,长期依赖马来西亚中转、山东地炼加工。冲突升级后,这条灰色贸易链条势必更加脆弱。原油交割困难,伊朗经济承压,老百姓的购买力下降——谁还有心思买车?

奇瑞在伊朗的具体销售数据一直讳莫如深,外界很难查到精确数字。但有一点可以确定:这块蛋糕正在缩水,而且缩得很快。

2.祸不单行,俄罗斯那边也在“翻脸”

如果说伊朗是“天灾”,那俄罗斯就是“人祸”。

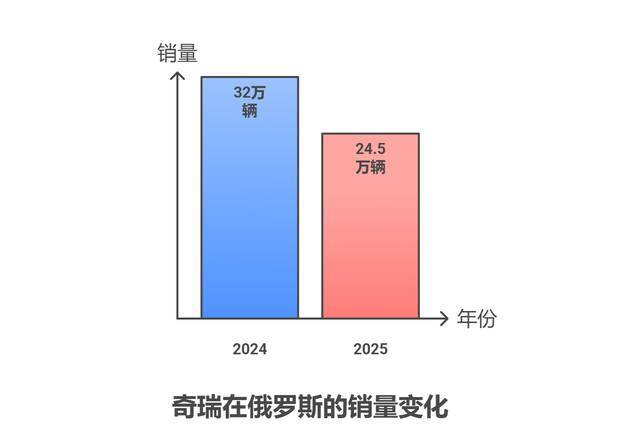

2024年奇瑞在俄罗斯卖了将近32万辆,风光无限。可到了2025年,这个数字直接掉到24.5万辆,暴跌23%。

原因?俄罗斯出手了。

报废税、进口关税上调到38%、增值税从20%拉到22%——一套组合拳下来,每辆进口车的成本直接涨了好几千块。

说白了,中国车企帮俄罗斯人解决了“无车可买”的燃眉之急,现在人家缓过来了,开始“卸磨杀驴”。

你可能会说,奇瑞不是可以在当地建厂吗?没错,奇瑞确实在推合资模式。但建厂需要时间,需要资金,需要配件国产化率达标。这不是一朝一夕的事。

更让人揪心的是:一旦俄乌冲突缓和,欧美品牌杀回俄罗斯市场,奇瑞连喘息的时间都没有。

两线失火,这才是奇瑞真正的困局。

3.账面好看,但钱真的到手了吗?

我翻了翻奇瑞的财报,表面数据确实不差——2025年前三季度营收2148亿,净利润143亿,同比增长28%。

但往深处看细节。

第一,贸易应收款飙升到349亿,比年初翻了一倍。通俗点说就是:货卖出去了,钱还没收回来。

应收账款周转天数从27天拉长到34天。别小看这7天的差距,对于一家年营收近三千亿的企业来说,多压一周的货款就是几十亿的资金缺口。

第二,净利润里有将近63%是“其他收益”——政府补贴、汇兑收益、投资回报。

这些钱靠不靠谱?说实话,汇率是会变的,补贴是会退坡的,只有真金白银的经营利润才是硬通货。

第三,新能源业务毛利率只有5.7%,燃油车是14.4%。在新能源转型的大趋势下,奇瑞的利润结构其实相当脆弱。

一边是海外回款越来越难,一边是国内价格战打得头破血流。奇瑞的日子,远没有销量排行榜上看起来那么潇洒。

4.海外是蜜糖,也是砒霜

不得不说,奇瑞确实是中国车企出海的标杆。连续23年乘用车出口第一,进入了80多个国家,在欧洲建了中国品牌的第一个整车生产基地。

但越是走在前面的人,越先踩到雷。

欧盟对中国电动车加征最高46.3%的关税,还设了3.5万欧元的最低售价门槛。奇瑞在欧洲主打的就是性价比路线,这一刀砍下来,价格优势荡然无存。

伊朗市场因为战火前途未卜,俄罗斯市场因为政策收紧持续萎缩。奇瑞引以为傲的海外版图,正在同时经受三个方向的考验。

更深层的问题是:当你把近一半的鸡蛋放在海外篮子里,任何一场地缘冲突、任何一次政策变动,都可能直接影响公司的生死线。

这不是奇瑞一家的困境,而是所有出海中国企业的共同命题——

全球化的红利和全球化的风险,从来都是一体两面。

5.写在最后

有人说中国车企出海是“星辰大海”,我不反对。但星辰大海里也有暗礁和风暴。

奇瑞用二十年时间在伊朗、俄罗斯、欧洲编织了一张庞大的销售网络,这张网现在正在被各种外力撕扯。能不能扛住,取决于奇瑞接下来在本地化生产、多元化市场、现金流管理上的功力。

说到底,出海从来不是“把车运出去”这么简单,而是一场关于政治、经济、文化、金融的综合较量。

炸弹落在德黑兰,但冲击波会传导到芜湖的写字楼里。

这个世界就是这么运转的开户配资。

广源优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯